Apa yang dimaksud dengan CBCR?

CbCR (Country by Country Reports) merupakan salah satu dokumen transfer pricing yang memuat informasi mengenai alokasi penghasilan, pajak yang dibayar, dan aktivitas usaha dari seluruh anggota grup usaha yang disajikan dalam tabulasi khusus sesuai dengan standar internasional dan akan dipertukarkan dengan otoritas pajak negara lain sesuai perjanjian internasional. Dasar hukum atas penyelenggaraan ataupun penyampaian dokumen laporan per negara ini terdapat dalam PMK 213/PMK.03/2016. Yang mana berdasarkan PMK tersebut, wajib pajak yang memenuhi kriteria tertentu wajib menyampaikan 3 jenis dokumen transfer pricing yaitu dokumen induk (master file), laporan per negara (CbCR), dan dokumen lokal (local file).

Dalam pelaksanaannya, CbCR yang disampaikan wajib pajak yang mana merupakan entitas induk ke DJP akan dipertukarkan melalui pertukaran informasi secara otomatis (Automatic Exchange of Information/AEoI) dengan otoritas pajak negara atau yurisdiksi yang memiliki Qualifying Competent Authority Agreement (QCAA) dengan induknya.

Dengan AEol tersebut, maka secara resiprokal Indonesia juga akan menerima pertukaran CbCR terkait dengan wajib pajak Indonesia yang entitas induknya berdomisili di luar negeri dari negara tempat entitas induk tersebut berdomisili.

Kriteria Wajib Pajak yang Menyampaikan CbCR

Berdasarkan PER 29/PJ/2017, kriteria wajib pajak yang menyampaikan CbCR adalah sebagai berikut:

- Wajib pajak dalam negeri yang mana merupakan UPE (Ultimate Parent Entity) dari suatu grup usaha dengan peredaran bruto konsolidasi lebih dari atau sama dengan Rp. 11 triliun wajib untuk menyelenggarakan dan menyampaikan CbCR ke DJP. Penyampaian CbCR melalui mekanisme ini disebut sebagai primary filing.

- Wajib pajak dalam negeri (Entitas Konstituen) yang merupakan anggota grup usaha yang mana UPE-nya merupakan subjek pajak luar negeri dengan peredaran bruto konsolidasi lebih dari atau sama dengan 750 juta Euro wajib untuk menyampaikan CbCR ke DJP. Penyampaian CbCR melalui mekanisme ini disebut sebagai local filing. Namun mekanisme local filling ini diwajibkan apabila negara Indonesia tidak mendapatkan CbCR UPE di luar negeri melalui mekanisme Aeol. Oleh karena itu, mekanisme local filing hanya diwajibkan kepada anggota grup usaha di Indonesia apabila UPE-nya berdomisili di negara atau yurisdiksi yang:

– tidak mewajibkan penyampaian CbCR

– memiliki perjanjian dengan pemerintah Indonesia mengenai pertukaran informasi perpajakan namun tidak memiliki QCAA; atau

– memiliki QCAA namun terjadi systematic failure sehingga CbCR tidak dapat diperoleh pemerintah Indonesia dari negara atau yurisdiksi tersebut melalui AEOI.

Namun, berdasarkan Pasal 4 ayat (1) PER-29/2017 menyebutkan bahwa wajib pajak badan yang tidak memiliki kewajiban untuk menyampaikan CbCR tetapi merupakan entitas konstituen atau yang memiliki transaksi afiliasi tetap harus menyampaikan notifikasi ke DJP.

Kapan Notifikasi dan CbCR disampaikan?

Batas waktu penyampaian notifikasi dan CbCR adalah sebagai berikut:

- 16 (enam belas) bulan setelah akhir Tahun Pajak untuk Tahun Pajak 2016; atau

- 12 (dua belas) bulan setelah akhir Tahun Pajak untuk Tahun Pajak 2017 dan seterusnya.

Bagaimana cara melaporkan CbCR?

CbCR disampaikan melalui laman DJP Online. atau secara manual dalam hal DJP Online tidak dapat digunakan. Berikut adalah langkan-langkah pelaporan CbCR secara online melalui DJP:

- Login ke akun DJP online

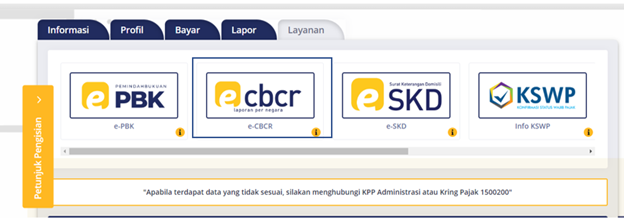

- Aktifkan fitur e-CBCR

- Setelah fitur diaktifkan, klik layanan e-CBCR

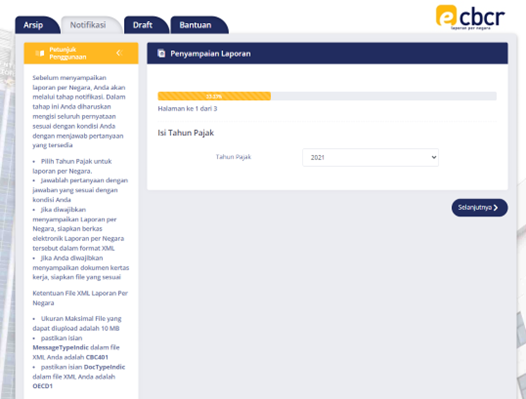

- Pada menu notifikasi, silakan melihat petunjuk penggunaan terlebih dahulu. Setelah itu pilih tahun pajak

- Jawab pertanyaan sesuai dengan kondisi perusahaan

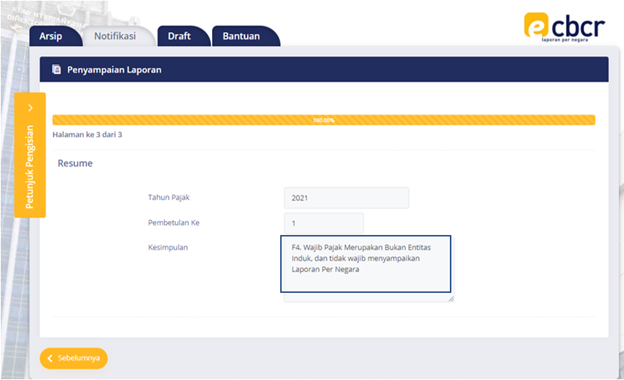

- Apabila setelah mengisi pertanyaan sesuai dengan kondisi perusahaan, wajib pajak tidak diwajibkan untuk menyampaikan Laporan per Negara (CbCR) maka akan muncul resume seperti di bawah ini.

Sedangkan apabila setelah mengisi pertanyaan sesuai dengan kondisi perusahaan, wajib pajak diwajibkan untuk menyampaikan Laporan per Negara (CbCR) maka akan muncul resume seperti di bawah ini.

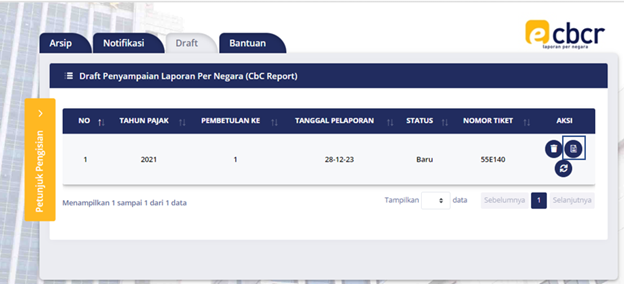

- Apabila wajib pajak diwajibkan untuk menyampaikan CbCR, maka tahap selanjutnya adalah klik menu “Draft” dan pilih Laporan Cbc pada kolom “Aksi”.

Sedangkan jika tidak wajib menyampaikan CbCR, silahkan klik kirim pada bagian “Aksi”.

- Berikut adalah tampilan yang muncul setelah klik Laporan Cbc pada kolom Aksi. Silakan mengunggah file CbCR dan Kertas Kerja (apabila diwajibkan untuk unggah kertas kerja) yang sudah disiapkan. CbCR dan Kertas Kerja diunggah dengan format XML sesuai dengan format yang telah disediakan oleh DJP. Selanjutnya klik kirim.

- Setelah pengiriman berhasil, anda akan mendapatkan tanda terima penyampaian laporan per negara sebagai berikut.

Sedangkan apabila setelah mengisi pertanyaan sesuai dengan kondisi perusahaan, wajib pajak diwajibkan untuk menyampaikan Laporan per Negara (CbCR) maka akan muncul resume seperti di bawah ini.

Sedangkan apabila setelah mengisi pertanyaan sesuai dengan kondisi perusahaan, wajib pajak diwajibkan untuk menyampaikan Laporan per Negara (CbCR) maka akan muncul resume seperti di bawah ini.

Sedangkan jika tidak wajib menyampaikan CbCR, silahkan klik kirim pada bagian “Aksi”.

Sedangkan jika tidak wajib menyampaikan CbCR, silahkan klik kirim pada bagian “Aksi”.

Sanksi Tidak Melakukan Pelaporan CbCR

Apabila wajib pajak tidak melampirkan tanda terima penyampaian notifikasi atau CbCR , konsekuensinya adalah SPT dianggap tidak lengkap (sehingga SPT dianggap tidak disampaikan sesuai Pasal 3 ayat (7) UU KUP). Sanksi yang berlaku adalah denda SPT PPh Badan tidak disampaikan sebesar Rp1.000.000,-. Selain itu, apabila wajib pajak tidak menyampaikan CbCR dan saat diminta oleh DJP, namun tidak disampaikan, konsekuensinya adalah wajib pajak dianggap tidak memenuhi kewajiban menyelenggarakan dan menyimpan CbCR yang merupakan salah satu jenis TP Doc. Berdasarkan Pasal 10 PP Nomor 74 Tahun 2011, bahwa TP Doc termasuk dalam dokumen lain yang merupakan bagian dari pembukuan wajib pajak. Kewajiban menyimpan TP Doc ini untuk mendukung bahwa transaksi yang dilakukan dengan pihak yang mempunyai hubungan istimewa telah sesuai dengan prinsip kewajaran dan kelaziman usaha. Dengan demikian, apabila wajib pajak tidak menyediakan TP Doc, maka wajib pajak dianggap tidak menyelenggarakan pembukuan. Apabila wajib pajak diperiksa dan tidak memberikan dokumen tersebut maka dapat diterbitkan SKPKB Pasal 13 ayat (1) huruf b dengan sanksi berupa kenaikan sebesar 50%.

Ditulis oleh: Yessica Eka Violita

Photo by Porapak Apichodilok: https://www.pexels.com/photo/person-holding-world-globe-facing-mountain-346885/