Youtuber, Tiktoker atau content creator merupakan seseorang atau sekelompok orang yang memiliki channel YouTube/TikTok sendiri, membuat konten video dan mempublikasikannya untuk mendapatkan subscribers. Saat ini, sudah banyak orang menjadikan Youtuber/Tiktoker sebagai profesi dengan penghasilan yang tergolong besar. Profesi Youtuber/Tiktoker di Indonesia telah dikategorikan sebagai pekerjaan bebas, dengan klasifikasi usaha nomor 90002 yakni Pekerja Seni. Hal ini diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2015.

Jika channel YouTube sudah memenuhi syarat tertentu dan dapat melakukan monetisasi, maka Youtuber tersebut sudah memiliki penghasilan. Penghasilan inilah yang akan dikenakan pajak.

- Self Assessment oleh Youtuber Indonesia

Dengan sistem perpajakan self assessment, Youtuber diminta untuk menghitung pajak dan membayar sendiri pajak yang terutang, serta melaporkannya ke dalam SPT Tahunan mereka. Metode penghitungan PPh sendiri bisa dilakukan sesuai dengan mekanisme Norma Penghitungan Penghasilan Neto (NPPN). Dimana penghitungan pajaknya dilakukan 50% dari total peredaran brutonya dalam satu tahun, dengan syarat penghasilan tidak lebih dari Rp4,8 miliar dalam satu tahun. Untuk menggunakan mekanisme NPPN ini, Wajib Pajak Orang Pribadi (WP OP) harus mengajukan pemberitahuan kepada Direktorat Jenderal Pajak (DJP) paling lambat 3 bulan sejak awal tahun.

Apabila penghasilan dalam satu tahun melebihi Rp4,8 miliar, maka WP OP tidak boleh menggunakan mekanisme NPPN, melainkan menggunakan perhitungan PPh Orang Pribadi Metode Pembukuan dengan membuat rincian Laporan Keuangan.

Sebelum kita menghitung PPh 21 Youtuber, ada baiknya untuk memahami terlebih dahulu aturan Penghasilan Tidak Kena Pajak (PTKP) dan Penghasilan Kena Pajak (PKP).

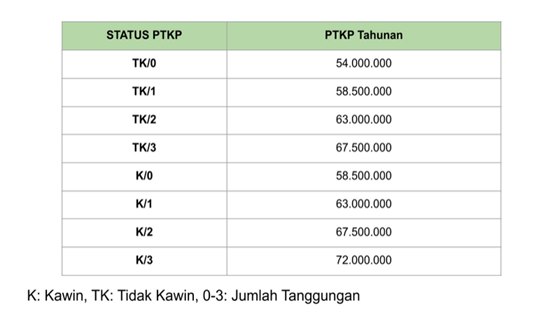

Penghasilan Tidak Kena Pajak (PTKP)

Menurut Direktorat Jenderal Pajak, Penghasilan Tidak Kena Pajak (PTKP) adalah pengeluaran minimum untuk memenuhi kebutuhan dasar Wajib Pajak dalam satu tahun. Besar PTKP bergantung pada status dan jumlah tanggungan Wajib Pajak.

Berikut adalah tabel PTKP.

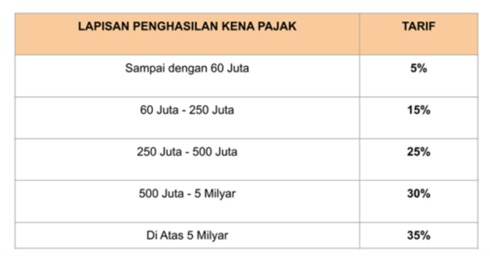

Penghasilan Kena Pajak (PKP)

Perhatikan tabel tarif lapisan penghasilan kena pajak sesuai dengan pasal 17 Undang-Undang Harmonisasi Perpajakan (UU HPP) yang berlaku sejak awal tahun 2022 berikut ini.

Berikut ilustrasi perhitungan pajak Youtuber menggunakan mekanisme NPPN (Memiliki NPWP).

Ciko (status belum kawin dan tidak memiliki tanggungan) menerima penghasilan dari AdSense Youtube sebesar Rp500.000.000 dari penonton Indonesia.

Selain itu, Ciko juga memperoleh penghasilan endorse di Indonesia sebesar Rp1.375.000.000.

Dari penghasilan tersebut, berikut adalah penghitungan pajak terutang bagi Ciko:

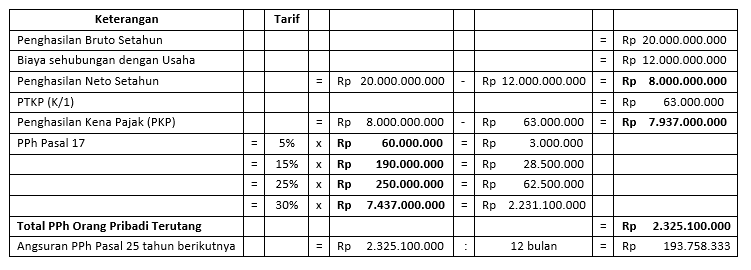

Berikut ilustrasi perhitungan pajak Youtuber menggunakan mekanisme Pembukuan (Wajib Memiliki NPWP).

Ciko (status kawin dan memiliki tanggungan 1 orang anak) menerima penghasilan dari AdSense Youtube sebesar Rp20.000.000.000 selama tahun 2022. Biaya yang dikeluarkan untuk melakukan aktivitas atau pembuatan konten video mencapai Rp12.000.000.000

Dari penghasilan tersebut, berikut adalah penghitungan pajak terutang bagi Ciko:

- Pengecualian PPh atas Penghasilan dari YouTube.

Secara umum, semua kreator dari Indonesia yang melakukan monetisasi di YouTube, terhutang Pajak Penghasilan di Indonesia.

Namun, berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 18/PMK.03/2021, penghasilan lain tersebut dapat tidak dikenakan Pajak Penghasilan di Indonesia. Hal ini tentu bersyarat, yaitu kreator / YouTuber ini wajib melakukan investasi atas penghasilan luar negeri tersebut di Indonesia.

Berikut beberapa syarat yang tercantum dalam PMK 18/PMK.03/2021 agar penghasilan lain dikecualikan dari Objek PPh, yaitu:

- Berasal dari penghasilan aktif dari Luar Negeri;

- Penghasilan tersebut bukan berasal dari Perusahaan yang dimiliki oleh Wajib Pajak

- Merupakan Wajib Pajak Dalam Negeri;

- Penghasilan dari Luar Negeri tersebut diinvestasikan di Indonesia melalui instrumen-instrumen investasi yang diatur dalam PMK ini, misalnya: tabungan, obligasi negara, saham, dan sebagainya;

- Jangka waktu investasi minimal 3 tahun; dan

- Melaporkan laporan realisasi investasi tersebut paling lambat pada akhir bulan Maret setiap tahunnya.

Sumber:

Undang-Undang Nomor 36 Tahun 2008 sebagaimana diubah dengan Undang-Undang Nomor 7 Tahun 2021; dan Peraturan Menteri Keuangan Nomor 18/PMK.03/2021

Ditulis oleh: Friska Purnama Sari Sihombing

Photo by Anna Nekrashevich: https://www.pexels.com/photo/a-woman-video-recording-herself-using-a-cellphone-camera-12432832/