Dalam dunia aset kripto, perbedaan perlakuan perpajakan antara Centralized Exchange (CEX) Dalam Negeri (DN) dan Luar Negeri (LN) menjadi salah satu isu yang menarik untuk dibahas. Di Indonesia, regulasi perpajakan terkait aset kripto diatur dalam PMK 68 Tahun 2022, yang diperbarui melalui PMK 81 Tahun 2024. Peraturan ini mengatur berbagai aspek pajak, termasuk pajak atas mining, spot, dan swap.

Namun, dalam praktiknya, ketika berhadapan dengan Direktorat Jenderal Pajak (DJP) dan sistem perpajakan yang ada, terdapat tantangan yang cukup signifikan. Salah satu tantangan utama adalah risiko penerapan pajak progresif dengan tarif 5-35%, yang berbeda dari tarif yang diatur secara spesifik dalam PMK tersebut.

Dasar Hukum dan Tarif Pajak Aset Kripto

Pasal 358 ayat (1) dan (4) dalam PMK 81 Tahun 2024 mengatur bahwa:

- PPh 22 atas penjualan aset kripto melalui Pedagang Fisik Aset Kripto (PFAK) yang terdaftar dikenakan tarif 0,1%.

- PPh 22 atas penjualan aset kripto melalui PFAK yang tidak terdaftar dikenakan tarif 0,2%.

Kata kunci penting di sini adalah PFAK yang harus terdaftar di Bappebti. Daftar PFAK yang terdaftar dapat diakses melalui situs resmi Bappebti di tautan ini.

Kesalahpahaman Umum: Apakah Pajak Progresif Berlaku?

Pada awalnya, banyak yang berasumsi bahwa perbedaan tarif hanya terletak pada status terdaftar atau tidak terdaftarnya PFAK di Bappebti. Misalnya, platform seperti Binance yang tidak terdaftar, dianggap cukup dikenakan tarif lebih tinggi sebesar 0,2%. Namun, dalam praktiknya, pandangan DJP dan implementasi sistem perpajakan menunjukkan realitas yang lebih kompleks.

Tantangan Praktik di Lapangan

- Ketidakjelasan Yurisdiksi

- Dalam PMK, tidak dijelaskan dengan rinci apakah istilah “tidak terdaftar di DJP” mencakup hanya CEX di yurisdiksi Indonesia atau juga melibatkan CEX dari luar negeri seperti Binance, Bitget, Kraken, Gate ataupun CEX lainnya di luar negeri.

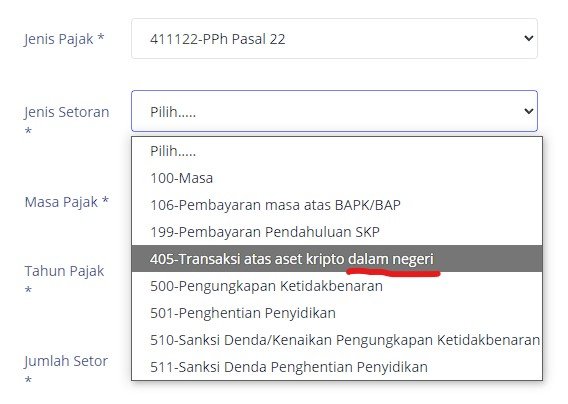

- Keterbatasan Kode Jenis Setoran

- Saat mencoba menyetor pajak untuk klien menggunakan kode jenis setor kripto (411122), hanya tersedia kode 405 – Transaksi atas Aset Kripto Dalam Negeri. Tidak ada kode untuk transaksi kripto luar negeri.

Implikasi dan Kesimpulan

Berdasarkan aturan dan sistem yang ada, tarif 0,1% atau 0,2% hanya berlaku untuk PFAK yang beroperasi di dalam negeri, baik yang terdaftar maupun yang tidak terdaftar. Sementara itu, untuk transaksi melalui PFAK luar negeri, belum ada pengaturan khusus yang diimplementasikan. Oleh karena itu, berlaku aturan umum yang menggunakan tarif progresif 5-35% sesuai penghasilan kena pajak.

Rekomendasi bagi Pelaku Kripto

- Pahami Status PFAK

- Pastikan Anda mengetahui apakah platform yang digunakan termasuk dalam daftar PFAK terdaftar di Bappebti.

- Konsultasi dengan Ahli Pajak

- Mengingat kerumitan dalam interpretasi aturan dan pelaporan pajak, konsultasi dengan ahli pajak sangat disarankan untuk menghindari potensi kesalahan dan denda.

- Ikuti Perkembangan Regulasi

- Peraturan perpajakan terkait aset kripto terus berkembang. Pantau pembaruan regulasi untuk memastikan kepatuhan terhadap hukum yang berlaku.

Dengan pemahaman yang lebih baik mengenai regulasi dan praktik perpajakan aset kripto, pelaku kripto di Indonesia dapat lebih bijak dalam mengelola kewajiban pajaknya sekaligus meminimalkan risiko hukum.

Penulis: Kenny Junius Wahyudi

Photo by Jonathan Borba: https://www.pexels.com/photo/bitcoin-on-pile-of-golden-coins-14891541/